ประกันสุขภาพกลุ่มสำหรับ SME เลือกแบบไหนให้คุ้มทั้งบริษัทและพนักงาน

ประกันสุขภาพกลุ่มสำหรับ SME สำคัญอย่างไร? ทำไมธุรกิจยุคใหม่ไม่ควรมองข้าม

ในยุคที่การแข่งขันทางธุรกิจสูงขึ้น “บุคลากร” ถือเป็นทรัพยากรสำคัญที่ช่วยขับเคลื่อนองค์กรให้เติบโต โดยเฉพาะธุรกิจ SME ที่ต้องอาศัยทีมงานคุณภาพในการสร้างผลลัพธ์ การดูแลพนักงานจึงไม่ใช่แค่เรื่องสวัสดิการ แต่ยังเป็นหนึ่งในกลยุทธ์สำคัญในการรักษาคนเก่งให้อยู่กับองค์กรในระยะยาว

หนึ่งในสวัสดิการที่หลายธุรกิจเริ่มให้ความสำคัญมากขึ้น คือ “ประกันสุขภาพกลุ่ม” เพราะช่วยสร้างความมั่นใจให้พนักงานเมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นได้ทุกเวลา

ประกันสุขภาพกลุ่มสำหรับ SME คืออะไร?

ประกันสุขภาพกลุ่มสำหรับ SME คือ สวัสดิการด้านสุขภาพที่องค์กรจัดทำขึ้นเพื่อดูแลพนักงาน โดยครอบคลุมค่าใช้จ่ายในการรักษาพยาบาลทั้งกรณีเจ็บป่วยและอุบัติเหตุ ไม่ว่าจะเป็นค่าห้อง ค่ายา หรือค่าธรรมเนียมแพทย์ตามเงื่อนไขของแผนประกันที่เลือก

จุดเด่น คือ ความยืดหยุ่นที่ออกแบบมาเพื่อธุรกิจขนาดกลางและขนาดย่อยโดยเฉพาะ ช่วยให้ผู้ประกอบการสามารถเลือกสรรความคุ้มครองที่ตอบโจทย์ทั้งความต้องการของพนักงานและงบประมาณของบริษัทได้อย่างพอดี ดังนั้นแม้จะเป็นองค์กรขนาดเล็กที่มีจำนวนคนไม่มาก ก็สามารถสร้างความมั่นใจและยกระดับคุณภาพชีวิตที่ดีให้กับทีมงานได้ไม่ต่างจากบริษัทใหญ่

ทำไม SME ควรมีประกันสุขภาพกลุ่ม?

1. เพื่อสร้างสวัสดิการที่ดึงดูดและรักษาพนักงาน

ปัจจุบันพนักงานจำนวนมากให้ความสำคัญกับ “สวัสดิการ” ไม่แพ้เรื่องเงินเดือน การมีประกันสุขภาพช่วยเพิ่มความน่าสนใจให้องค์กร และทำให้พนักงานรู้สึกมั่นคงมากขึ้น

2. ลดภาระค่าใช้จ่ายด้านสุขภาพของพนักงาน

เมื่อพนักงานสามารถเข้าถึงการรักษาพยาบาลได้ง่ายขึ้น ก็ช่วยลดความกังวลเรื่องค่าใช้จ่าย และทำให้สามารถกลับมาทำงานได้อย่างมีประสิทธิภาพ

3. เพิ่มภาพลักษณ์ที่ดีให้ธุรกิจ

องค์กรที่ใส่ใจสุขภาพและคุณภาพชีวิตของพนักงาน มักถูกมองว่าเป็นบริษัทที่มีความมั่นคงและน่าเชื่อถือ

4. ช่วยบริหารต้นทุนขององค์กรได้

ค่าเบี้ยประกันสุขภาพกลุ่มมักคุ้มค่ากว่าการให้พนักงานซื้อประกันรายบุคคล อีกทั้งยังสามารถวางงบประมาณได้ชัดเจน

5. สามารถใช้สิทธิลดหย่อนภาษีได้

ค่าเบี้ยประกันสุขภาพกลุ่มสำหรับพนักงาน สามารถนำไปเป็นค่าใช้จ่ายของบริษัทได้ตามหลักเกณฑ์ของกรมสรรพากร

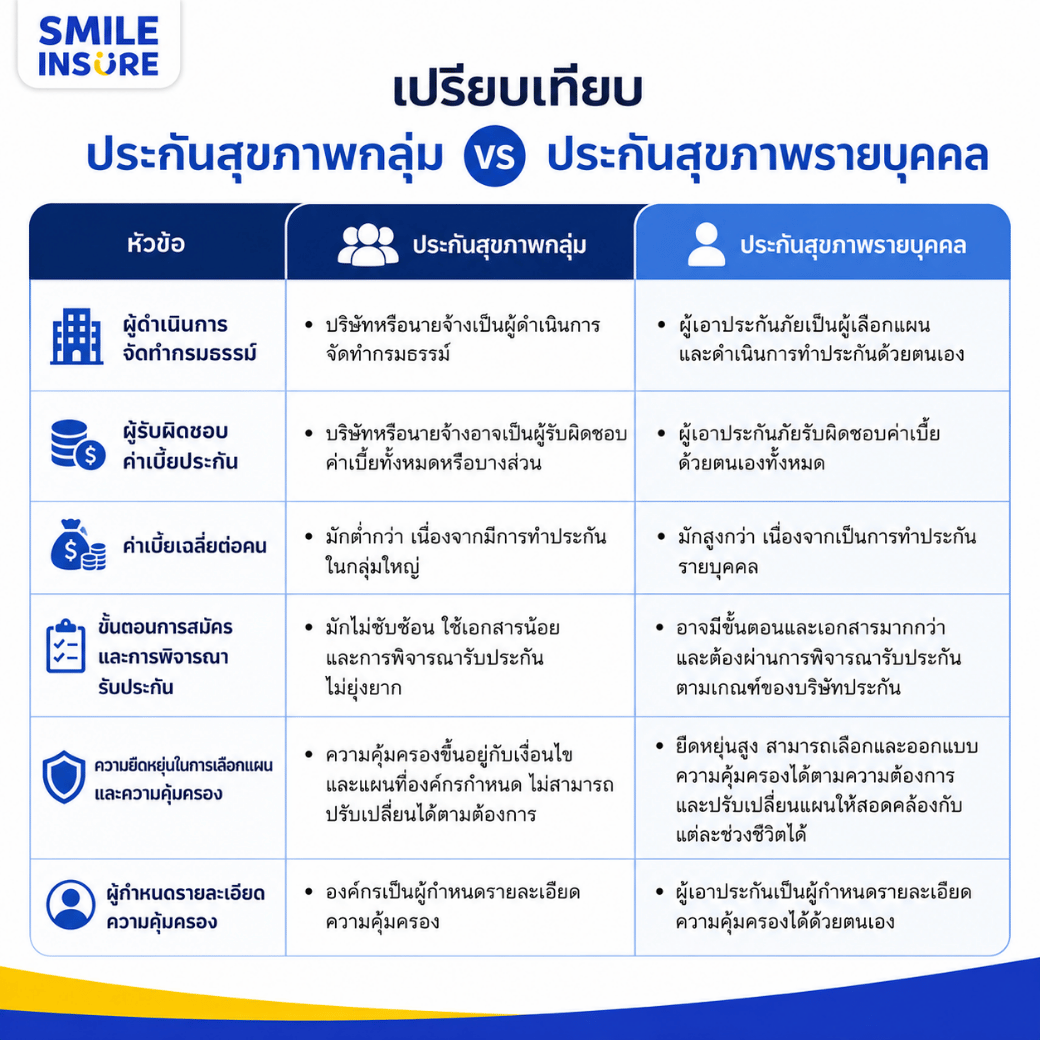

ประกันสุขภาพกลุ่มคืออะไร แตกต่างจากประกันรายบุคคลอย่างไร

ประกันสุขภาพกลุ่มจะมีบริษัทหรือนายจ้างเป็นผู้ดำเนินการจัดทำกรมธรรม์ และอาจเป็นผู้รับผิดชอบค่าเบี้ยทั้งหมดหรือบางส่วน ส่งผลให้ค่าเบี้ยเฉลี่ยต่อคนมักต่ำกว่า อีกทั้งขั้นตอนการสมัครและการพิจารณารับประกันมักไม่ซับซ้อน

ในขณะที่ประกันสุขภาพรายบุคคล ผู้เอาประกันภัยจะเป็นผู้เลือกแผนและรับผิดชอบค่าเบี้ยด้วยตนเอง จึงมีความยืดหยุ่นในการออกแบบความคุ้มครองได้มากกว่า รวมถึงสามารถปรับเปลี่ยนแผนให้สอดคล้องกับความต้องการในแต่ละช่วงชีวิตได้

อย่างไรก็ตาม ความคุ้มครองของประกันสุขภาพกลุ่มจะขึ้นอยู่กับเงื่อนไขและแผนที่องค์กรกำหนด ขณะที่ประกันสุขภาพรายบุคคลจะให้ผู้เอาประกันเป็นผู้กำหนดรายละเอียดความคุ้มครองได้ด้วยตนเองมากกว่า

ความคุ้มครองมีอะไรบ้าง

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD): ค่าห้อง, ค่าอาหาร, ค่ายา ,ค่ารักษาพยาบาลทั่วไปในโรงพยาบาล

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD): ค่ายา, ค่าตรวจรักษา (มักเลือกซื้อเพิ่ม)

- ประกันชีวิตกลุ่ม (Group Life)0: ทุนประกันกรณีเสียชีวิตทุกกรณี

- ค่ารักษาอุบัติเหตุ: ทั้งแบบฉุกเฉินและต่อเนื่อง

- โรคร้ายแรง (CI): ค่ารักษาหรือเงินก้อนเมื่อตรวจพบ

- ค่าทำฟัน (Dental): บางแผนมีให้บริการ

ธุรกิจ SME แบบไหนที่เหมาะกับการทำประกันกลุ่ม

.png)

ธุรกิจแทบทุกประเภทสามารถทำประกันสุขภาพกลุ่มได้ เช่น

- บริษัท SME

- ร้านค้าและร้านอาหาร

- คลินิกและธุรกิจบริการ

- ออฟฟิศและบริษัทเอกชน

- ธุรกิจออนไลน์หรือสตาร์ทอัป

แม้มีพนักงานไม่มาก ก็สามารถเลือกแผนที่เหมาะสมกับองค์กรได้

วิธีเลือกประกันสุขภาพกลุ่มให้เหมาะกับ SME

เลือกจากจำนวนพนักงาน

บางแผนกำหนดจำนวนพนักงานขั้นต่ำ ควรเลือกให้เหมาะกับขนาดองค์กร

ดูงบประมาณของบริษัท

ควรเลือกแผนที่ให้ความคุ้มครองเพียงพอ และสามารถจ่ายเบี้ยได้ต่อเนื่องในระยะยาว

พิจารณาความคุ้มครองที่จำเป็น

เช่น หากพนักงานส่วนใหญ่เป็นวัยทำงาน อาจเน้นความคุ้มครอง OPD หรืออุบัติเหตุเพิ่มเติม

เลือกบริษัทประกันที่มีเครือข่ายโรงพยาบาลรองรับ

เพื่อให้พนักงานสามารถเข้ารับการรักษาได้สะดวกมากขึ้น

ความคุ้มครองพื้นฐานที่ SME ต้องรู้

ก่อนเลือกทำประกันสุขภาพกลุ่มสำหรับพนักงาน เจ้าของธุรกิจควรเข้าใจ “ความคุ้มครองพื้นฐาน” ที่มักอยู่ในแผนประกัน เพื่อให้สามารถเลือกแผนที่เหมาะสมกับองค์กรและงบประมาณได้มากที่สุด โดยความคุ้มครองหลักที่พบได้บ่อย มีดังนี้

ค่ารักษาพยาบาลผู้ป่วยใน (IPD)

คุ้มครองกรณีที่พนักงานต้องนอนพักรักษาตัวในโรงพยาบาล เช่น ค่าห้อง ค่าอาหาร ค่ายา ค่าแพทย์ และค่าผ่าตัด

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD)

ช่วยดูแลค่าใช้จ่ายในการพบแพทย์โดยไม่ต้องนอนโรงพยาบาล เช่น ไข้หวัด ปวดท้อง หรือโรคทั่วไปที่พบได้ในชีวิตประจำวัน

ความคุ้มครองอุบัติเหตุ

คุ้มครองกรณีเกิดอุบัติเหตุ ทั้งค่ารักษาพยาบาลหรือเงินชดเชยตามเงื่อนไขของกรมธรรม์

ค่าชดเชยรายวันกรณีนอนโรงพยาบาล

บางแผนอาจมีเงินชดเชยรายวัน ช่วยลดภาระค่าใช้จ่ายของพนักงานระหว่างพักรักษาตัว

ความคุ้มครองโรคร้ายแรง

บางบริษัทเลือกเพิ่มความคุ้มครองโรคร้ายแรง เช่น มะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง เพื่อสร้างความมั่นใจให้พนักงานมากขึ้น

เอกสารที่ต้องเตรียม มีอะไรบ้าง?

การทำประกันสุขภาพกลุ่มสำหรับ SME ไม่ได้มีขั้นตอนซับซ้อนมาก โดยทั่วไปเอกสารที่ต้องใช้จะมีดังนี้

1. เอกสารของบริษัท

หนังสือรับรองบริษัท

ภ.พ.20 (ถ้ามี)

สำเนาบัตรประชาชนกรรมการบริษัท

รายละเอียดลักษณะธุรกิจ

2. รายชื่อพนักงาน

ชื่อ-นามสกุล

อายุ

ตำแหน่งงาน

จำนวนพนักงานทั้งหมด

3. เอกสารเพิ่มเติม (ขึ้นอยู่กับบริษัทประกัน)

แบบสอบถามสุขภาพ

ประวัติการเคลมเดิม (กรณีเคยมีประกันกลุ่ม)

สลิปเงินเดือนหรือรายชื่อประกันสังคม

ทั้งนี้ เอกสารและเงื่อนไขอาจแตกต่างกันในแต่ละบริษัทประกัน โดยบางแผนอาจรองรับธุรกิจที่มีพนักงานเริ่มต้นเพียงไม่กี่คน ทำให้ SME สามารถเริ่มต้นวางสวัสดิการให้พนักงานได้ง่ายขึ้นและเข้าถึงได้มากกว่าเดิม

หากคุณกำลังมองหา “ประกันสุขภาพกลุ่มสำหรับ SME” ที่คุ้มค่าและเหมาะกับธุรกิจของคุณ

Smil Insure พร้อมช่วยวางแผนความคุ้มครองให้เหมาะกับองค์กร สอบถามเพิ่มเติมได้ที่ Line Official: @smileinsure หรือ โทร 02-233-9999 (เวลาทำการ 09.00 – 18.00 น.)